Udviklingen i Spaniens boligmarked set i global sammenhæng

Skrevet af Torben Wilkenschildt, tir, 18/04/2023 - 07:00

Bolig Penge & Forbrug

INDSIGT: Et kollaps uden fortilfælde i boliglånene presser boligpriserne ned i hele Europa.

Denne artikel bygger på data og rapporter fra de refererede banker.

Nedturen på boligmarkedet er allerede i gang i flere europæiske lande. Der er imidlertid data, der tyder på, at markedet kan få det endnu sværere.

- Hvis kreditgivningen ikke flyder, vil antallet af handler blive alvorligt påvirket. Hvis der ikke bliver købt og solgt, kan boligsælgerne blive tvunget til at sænke priserne i et forsøg på at få deres ejendomme på markedet, hedder det i rapporten fra BNP Paribas.

Selv om situationen ikke er som i 2008, kan nogle store udlejere, der arbejder med en høj gearingsgrad, blive tvunget til at sænke prisen på deres aktiver - boliger og kontorer - for at opfylde deres likviditets- og afdragsbehov. Selv om boligmarkedet er meget heterogent og konkurrencepræget, kan hele strukturen begynde at vakle, når den første sten flyttes.

Indtil videre har renten på nye boliglån til familier i euroområdet oplevet en hidtil uset stigning på næsten 2 procentpoint indtil marts 2023. Den ligger på 3,24 procent sammenlignet med 1,3 procent i september 2021.

- Virkningerne på nye boliglån kan allerede tydeligt mærkes. Det tre måneders kumulative udlån faldt med 29,2 procent mellem januar 2022 og januar 2023. Dette fald fra år til år er meget kraftigere end det største fald, der blev registreret i 2009 på 23,6 procent. Det er også lidt stejlere end de største fald i 2012 på 28,3 procent og i 2018 på 27,2 procent, ifølge data, der forvaltes af BNP Paribas, og som er hentet fra Den Europæiske Centralbanks publikationer.

- Selv om tidsforskydningen mellem ændringen i renteniveauet og den omvendte ændring i strømmen af nye boliglån til husholdninger har tendens til at blive kortere, mærkes virkningerne af stigende renter stadig med en forsinkelse. Faldet i nye udlån kan derfor blive mere udtalt i de kommende måneder, især med udsigten til en fortsat rentestigning, siger økonomerne hos BNP Paribas.

I et separat notat fra samme bank påpeger økonom Stéphane Colliac, at et generelt fald i ejendomspriserne i 2023 er en betydelig mulighed i lyset af den europæiske centralbanks seneste undersøgelse af bankudlånet. Faktisk er faldet i nettoefterspørgslen efter boliglån det kraftigste siden undersøgelsens start i 2003: 74 procent af bankerne rapporterede om et fald i efterspørgslen i fjerde kvartal, siger Colliac.

BNP Paribas forventer desuden, at stramningen af lånevilkårerne vil fortsætte i 2023, mens pengepolitikken fortsat vil være restriktiv. Gradvist vil det smitte af på lånemarkedet, hvilket vil have en mærkbar indvirkning på boligefterspørgslen.

- Desuden kan de stadig høje boligpriser virke på købernes psykologi; det kan tilskynde husholdningerne til at udskyde køb, hvilket kan føre til en mere markant ændring i ejendomspriserne, advarer Colliac.

Det er almindeligt, at husholdninger eller virksomheder udskyder investeringsbeslutninger, når der er turbulens på markederne og i økonomien. Virkningen er dobbelt i denne henseende: På den ene side skaber usikkerheden frygt og konservativ adfærd og på den anden side får forventningen om en mulig korrektion af markedet mange til at vente på, at prisen falder, før de køber, hvilket igen giver næring til tendensen.

Faldende huspriser

I følge CaixaBank kan en udløsende faktor for sidstnævnte være den korrektion, som boligmarkederne i flere avancerede økonomier oplevede i løbet af 2022. De lande med de største fald i huspriserne siden toppen er Australien (-9,7 procent), Sverige (-9,6 procent), Canada (-10,4 procent), USA (-5,9 procent), Tyskland (-5,7 procent), New Zealand (-5,0 procent) og Norge (-2,8 procent). De begyndende prisfald kan føre til, at flere købere forsøger at finde bunden for boligpriserne, dvs. det laveste punkt, som priserne vil falde til.

Desuden falder salget allerede nu med tocifrede tal på årsbasis i flere af disse lande: Australien (-47 procent), Norge (-38 procent), Sverige (-35 procent), USA (-33 procent) og New Zealand (-31 procent). Tegnene på afmatning er noget mere beskedne i Storbritannien og Nederlandene med prisfald på under 5 procent. Aktivitetsnedgangen er dog begyndt at være mærkbar med fald i salget på årsbasis på 18,2 procent i Storbritannien og 15,5 procent i Nederlandene i februar 2023.

Disse tal ser ikke ud til at være enden på vejen. Som økonomerne fra CaixaBank Research forklarer i deres månedsrapport fra april, bør den nedadgående tendens i boligpriserne fortsætte i de kommende kvartaler, efterhånden som stramningen af pengepolitikken slår igennem på realøkonomien. Hastigheden og intensiteten af tilpasningen på de forskellige ejendomsmarkeder vil i høj grad afhænge af de ubalancer, der er opbygget i den ekspansive fase af ejendomscyklussen.

Ifølge CaixaBanks analytikere bør korrektionerne være større på de markeder, hvor:

- huspriserne steg stærkere end husholdningernes indkomst (overvurderede markeder),

- husholdningernes gældsætning er høj og har været stigende i de seneste år, og

- omkostningerne til finansiering af boligkøb er steget mere med centralbankernes tiltag i de seneste kvartaler.

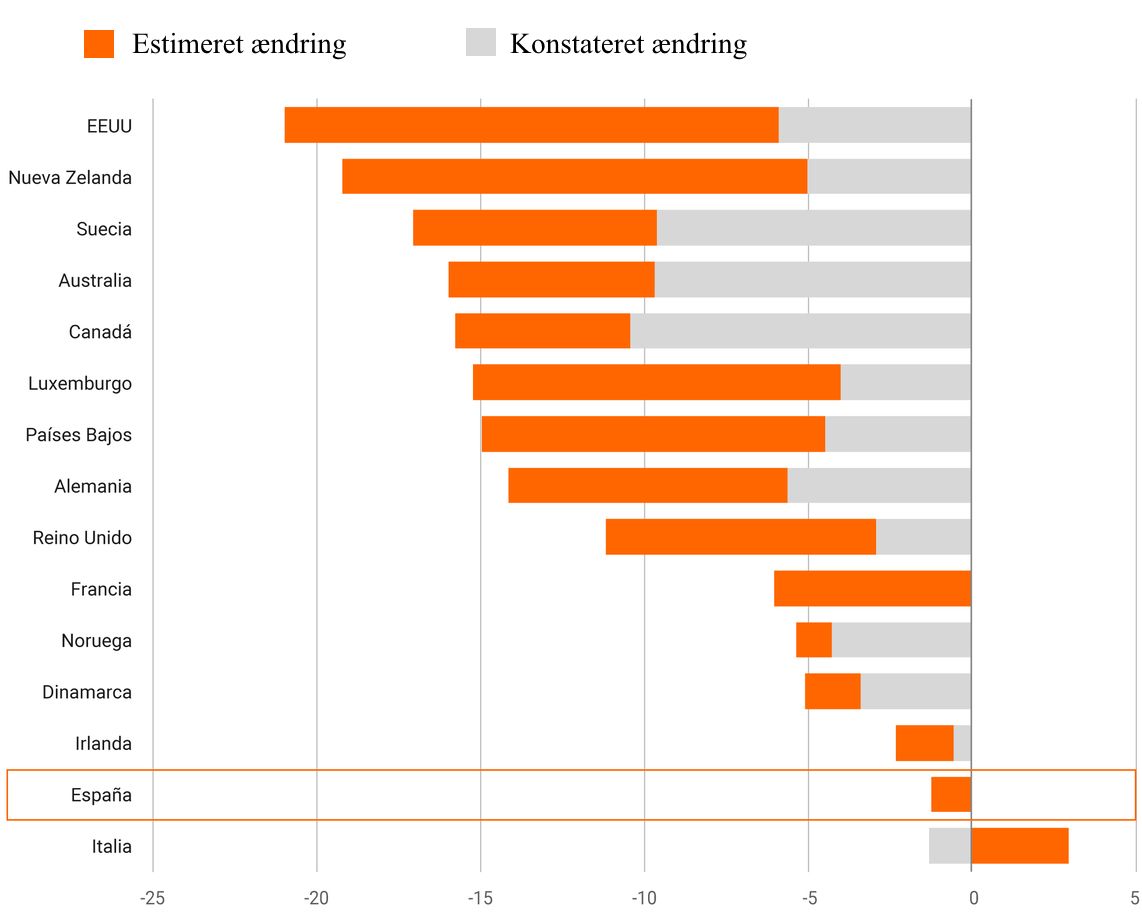

CaixaBank-analytikerne forsøger at sætte navn og efternavn på disse korrektioner og anslår den potentielle tilpasning i 25 af de vigtigste udviklede økonomier. Til dette formål beregner de det fald i huspriserne, der er nødvendigt for, at boligtilgængelighedskvoten - huspriserne divideret med husholdningernes disponible indkomst - i løbet af de næste to år vender tilbage til niveauet før pandemiens udbrud.

Undersøgelsen peger på potentielle korrektioner for gennemsnittet af de analyserede lande på omkring 15 procent. Men to nuancer skiller sig ud:

- For det første er den forventede korrektion ikke pludselig, men forventes at ske over en toårig periode.

- For det andet er der ikke ubetydelige forskelle mellem landene, med et større potentiale for tilpasning i de angelsaksiske økonomier som USA, Australien og Canada og en vis heterogenitet inden for Europa.

I denne henseende påpeger de, at det spanske ejendomsmarked er i en god position, både relativt og absolut set.

Hvis man går dybere ind i resultaterne af beregningen, er USA og New Zealand de markeder, hvor det vurderes, at tilpasningen af huspriserne bør være størst - tæt på 20 procent fra top til lavpunkt - for at genvinde rådighedsforholdet i slutningen af 2019. I begge lande begyndte priserne at falde i midten af sidste år, men omkring to tredjedele af den anslåede samlede tilpasning mangler stadig at blive gennemført. På den anden side vurderer CaixaBank Research i Italien, at boligpriserne har plads til at stige i de næste to år, da den forventede stigning i husholdningernes indkomst alene vil få rådighedsforholdet til at nærme sig hinanden ved udgangen af 2024 til niveauet i fjerde kvartal af 2019, forklarer de.

Sverige, Australien og Canada, som er blandt de markeder, der har været mest overophedet, skiller sig ud ved allerede at have foretaget mere end halvdelen af tilpasningen. Derimod har Luxembourg og Nederlandene, der har et lignende tilpasningspotentiale på omkring 15 procent, kun nået en fjerdedel af vejen.

Kilde CaixaBank Research

Kilde CaixaBank Research

Situationen i Spanien

For Spaniens vedkommende mener CaixaBank-analytikerne ikke, at det er nødvendigt med en væsentlig justering af boligpriserne. Huspriserne steg betydeligt i 2022 - 7,4 procent ifølge INE - men viste en markant opbremsning i forhold til året før i løbet af året. Efterspørgslen på boliger oversteg alle forventninger med næsten 650.000 salg (+14,7 procent), hvilket er det højeste tal siden 2007. ECB's start på rentestigningerne i sommeren 2022 førte kun til en lille opbremsning i antal handler i den sidste del af året, med mere end 150.000 salg i det sidste kvartal.

- I de kommende kvartaler vil den spanske økonomi fortsat stå over for en ugunstig kontekst, der er præget af geopolitisk usikkerhed og stigende renter. I denne krævende økonomiske kontekst forudser vi, at afmatningen i boligpriserne vil fortsætte, og vi forventer, at de vil være praktisk talt stagnerende i 2023, siger Judit Montoriol, økonom i CaixaBanks analyseafdeling.

Analytikerne fra BBVA Research forudser på deres side, at bolighandlerne i Spanien vil falde med cirka 30 procent i 2023 på grund af den langsommere økonomiske vækst, både nationalt og udenlandsk, stigningen i renteniveauet og faldet i den opsparing, der blev akkumuleret under pandemien. I den forbindelse forudser CaixaBank et fald i antallet af salg og køb til 480.000 boliger i 2023, hvilket er et betydeligt lavere niveau end i 2022, men stadig højere end det historiske gennemsnit siden 2007 på 460.000 handler.

BBVA Research forventer også, at priserne vil forblive praktisk talt konstante i 2023 med et fald på 0,2 procent - selv om korrektionen i faste priser vil være på 3,9 procent. Den manglende efterspørgsel vil have en negativ indvirkning på udviklingen i huspriserne. Den høje inflation og den relative knaphed på udbuddet vil dog delvis opveje denne negative indvirkning.

- På trods af afkølingen af det spanske ejendomsmarked er der ingen tegn på, at landet er på vej mod en ny nedtur i lighed med den, der blev observeret under finanskrisen, påpeger den nederlandske bank ING.

- Tværtimod forventes markedet at overgå gennemsnittet i euroområdet. Efterspørgslen efter fast ejendom er fortsat solid, idet antallet af ydede realkreditlån og transaktioner stadig ligger over de seneste års niveau. Desuden tyder flere indikatorer for overvurdering af boligpriser på, at de er steget mindre i Spanien end i andre lande. Det tyder på, at det spanske ejendomsmarked er bedre rustet til at modstå perioden med nedkøling af boligmarkedet. Desuden var Spaniens økonomiske genopretning efter pandemien stærkere end i andre lande, hvilket sandsynligvis vil bidrage til boligmarkedets modstandsdygtighed, konkluderer Wouter Thierie, økonom i ING.

Kan måske også interessere dig

Uændrede renter

Den Europæiske Centralbanks pengepolitiske redegørelse

Menneskehandel bag lukkede døre

Turistlejligheder forvandles til lukkede skjulesteder for kriminelle netværks prostitutioner.

Lækre vinterterrasser i Madrid

Nyd udelivet og udsigten på en behagelig og lun måde.

Kommentarer

COPYRIGHT: Det er ikke tilladt at kopiere hverken helt eller delvist fra Spanien i dag uden aftale.

Gratis i din indbakke hver dag!

Abonnér på nyhedsbrevet Spanien i Dag og vær på forkant med begivenhederne.

Klik her for at tilmelde dig.