Boligmarkedet nærmer sig et krak som i 1990'erne, mener eksperter

Skrevet af Torben Wilkenschildt, tir, 01/11/2022 - 07:00

Bolig

Det ventes også, at boligmarkederne vil bryde sammen i flere økonomier på én gang.

For et par måneder siden roste analytikerne den styrke, som boligmarkedet udviste under krisen.

Analytikerne insisterede også på, at på trods af de kraftige stigninger i huspriserne var værdiansættelserne stadig realistiske og langt over niveauet efter finanskrisen i 2008.

De begrundede det også med det lave renteniveau, der gjorde boliger til en endnu mere attraktiv investering.

Dette argument er imidlertid smuldret på få måneder. Historiske rentestigninger, ubarmhjertig inflation og den økonomiske afmatning trækker ned i ejendomssektoren, hvis soliditet er ved at bryde sammen på verdensplan.

Flere ejendomsmarkeder rundt om i verden viser nu tydelige tegn på korrektion. Eksperter mener, at den korrektion, som boligmarkedet står over for, ikke vil føre til en størrelse som under finanskrisen i 2008, men vi kan se kraftige fald i nogle markedssegmenter og geografiske områder.

Denne gang sammenlignes der med boligkrakket i slutningen af 1980'erne og begyndelsen af 1990'erne. I disse år, som også var præget af rentestigninger, faldt boligpriserne i de fleste udviklede lande: USA, Storbritannien, Sverige, Finland, Frankrig, Spanien, Danmark, Canada, Spanien, Sverige, Finland...

Det skriver finansbureauet Bloomberg, som peger på, at situationen i Storbritannien minder meget om situationen i slutningen af 1980'erne. Storbritannien begyndte enden på stigningerne i boligpriserne i slutningen af 1980'erne, da regeringen meddelte, at den ville skære ned på skattelettelserne for par, der købte en ejendom.

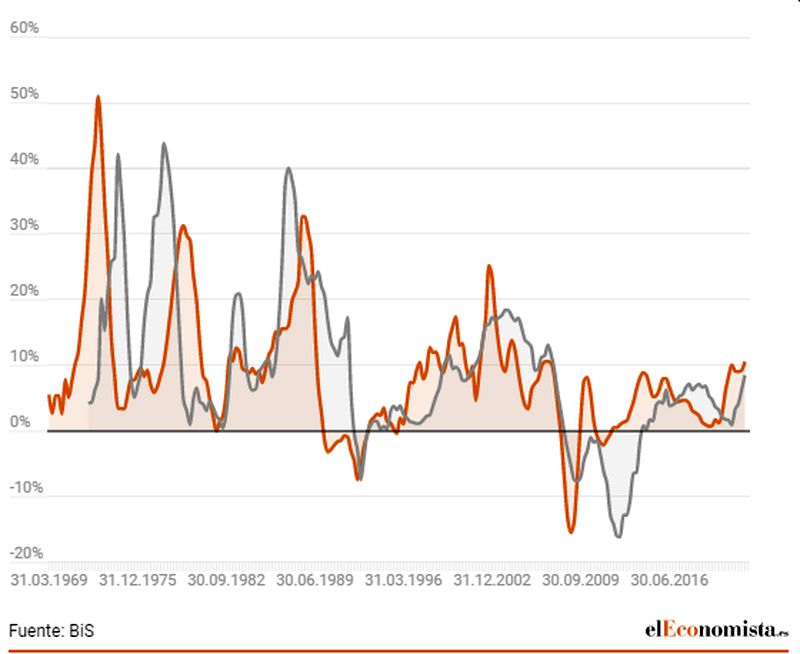

Sammenligning mellem det britiske og spanske boligmarked

Orange: Storbritannien - Grå: Spanien

Orange: Storbritannien - Grå: Spanien

Som det ses i grafikken følge det spanske marked efter det britiske.

Regeringens meddelelse udløste en hurtig - men meget kortvarig - stigning i efterspørgslen efter boliger for at udnytte de sidste par måneder af skattelettelsen. Problemet er, at det efterfølgende fald var brutalt, og det tog næsten ni år, før markedet var tilbage på sit tidligere niveau. Ifølge data fra Bank for International Settlements (BiS) faldt boligpriserne i fire år i træk efter at være steget med ca. 20 procent i 1989.

Kate Everett-Allen, direktør for International Residential Research hos det internationale ejendomsmægler- og konsulentfirma Knight Frank, kommenterer i en note, at boligmarkederne vil stå over for en markant opbremsning, efterhånden som køberne tilpasser deres budgetter som reaktion på de mere dystre økonomiske udsigter, stigende boliglånsomkostninger og det hårdere inflationspres.

Det uendelige regneark med tusindvis af boligdata fra Knight Frank afslører, at Canada, New Zealand, USA og Frankrig på landsplan har oplevet det største fald i antallet af salg i de seneste 12-måneder:

”Selv om det tager længere tid at se en afmatning i nogle lande er der endnu ikke tale om fald på årsbasis i Spanien, Portugal, Irland og Storbritannien, men de kvartalsvise vækstrater er aftagende på flere af disse markeder”, hedder det.

De nordiske lande er særligt udsatte på grund af den høje andel af husstande med variabelt forrentede realkreditlån (44 procent i Sverige ifølge European Mortgage Federation).

- De lande og territorier, der sandsynligvis vil blive mest påvirket, er de markeder, der oplevede de største prisstigninger under pandemien, og hvor forholdet mellem pris/indkomst og pris/lejeforhold har adskilt sig, forklarer Knight Frank.

Tilfældet Sverige

Sverige er netop det mest paradigmatiske tilfælde. Det største nordiske boligmarked, som var et af de varmeste under pandemien, står nu i spidsen for den globale afkøling af boligmarkedet på grund af centralbankernes aggressive renteforhøjelser. Faldet i boligpriserne fra toppen i marts nåede op på 11,2 procent i september, hvilket er det største fald siden den globale finanskrise, hvor priserne faldt 12,6 procent på otte måneder.

Sveriges HOX-husprisindeks faldt for sjette måned i september, idet det faldt 2,8 procent i september i forhold til august, ifølge Valueguard, som udarbejder dataene. Faldet viser, at priserne på enfamiliehuse er under øget pres, da stigende energiomkostninger afskrækker købere. Priserne på enfamiliehuse, som steg mest under krisen, faldt med 3,3 procent i september, mens priserne på ejerboliger faldt med 1,9 procent. I første halvdel af oktober fortsatte priserne på lejligheder med at falde i Stockholm og i Göteborg - Sverige næststørste by.

- Usikkerheden om stigende boliglånsrenter samtidig med, at der er klare tegn på, at økonomien er ved at aftage - hvilket i sidste ende også vil påvirke arbejdsmarkedet - har en klart afskrækkende effekt på stemningen hos potentielle boligkøbere, skriver Swedbank-analytiker Maria Wallin Fredholm i et notat til kunderne.

Boligerne i Storbritannien og USA

I Storbritannien fortsætter boligrenterne med at nå nye tærskler, mens indenrigspolitikken endnu en gang nærmest kollapser. Den gennemsnitlige femårige fastforrentede boliglånsrente er steget til 6,51 procent - det højeste niveau siden september 2008 ifølge Moneyfacts.

De seneste begivenheder med det kaos, som Liz Truss' skatteplaner har udløst på markederne, har bidraget til en eskalering, som allerede mærkes af boligkøbere i hele landet. Stigningen i renten har været så svimlende - ansporet af uroen på landets obligationsmarked - at flere banker pludselig trak deres boliglånstilbud tilbage.

- Den høje inflation kombineret med stigende renter påvirker låntagernes evne til at betale på boliglån, hvilket igen reducerer efterspørgslen efter boliger, udtaler Andrew Lennox, strateg hos Federated Hermes, og tilføjede:

- Både økonomer og eksperter på ejendomsmarkedet forventer, at huspriserne i Storbritannien vil falde med 10-15 procent.

De amerikanske realkreditrenter fortsætter med at stige og er nået op på det højeste niveau i to årtier, hvilket forstærker nedturen på boligmarkedet. Den gennemsnitlige 30-årige faste boliglånsrente er steget yderligere til 7,15 procent.

Tallene repræsenterer endnu et ryk i den fortsatte nedtur på boligmarkedet, hvor virkningerne af Feds politik hidtil har været mest tydelige. Data viser, at stemningen blandt konstruktørerne af boliger er faldet hver måned i år. I september faldt antallet af påbegyndte boliger i USA, og ansøgningerne om tilladelser til enfamiliehuse faldt også, hvilket er et yderligere bevis på effekten af de høje boligrenter. Antallet af påbegyndte boliger fald i september med 8,1 procent.

Hvorfor falder boligerne ikke ensartet på alle markeder?

Nogle markeder viser dog fortsat modstandsdygtighed over for turbulensen, hvilket kan forklares. Patrick Artus, økonom hos Natixis, angiver tre grunde i en kundeinformation: For det første tager det tid, før renteniveauet har en indvirkning på økonomien. For det andet, fordi realrenterne stadig er negative. Og for det tredjte er alle ejendomsmarkeder lige "hotte". De hotte markeder er de første , der vil falde.

- Tidligere faldt huspriserne hurtigt i begyndelsen af en cyklisk nedgang, når de typiske rentestigninger kom i slutningen af en cyklus. I dag stiger nogle huspriser stadig kraftigt, selv om renterne stiger, og en recession truer i både i USA og i euroområdet. Denne forskel i forhold til tidligere kan forklares ved, at realrenten stadig er negativ. mener Patrick Artus.

- Faldet er under alle omstændigheder et spørgsmål om tid: Recessionen og faldet i indkomst og efterspørgsel efter boliger vil i sidste ende presse priserne på boliger ned, men ikke før de reelle renter når op på et positivt niveau, siger Natixis-økonomen.

Knight Frank tilføjer, at markederne for sekundære boliger og feriesteder forventes at være mest sårbare i den forestående nedgang på boligmarkedet. Den sunde fornuft siger, at byerne vil udvise en større grad af modstandsdygtighed som følge af et utilstrækkeligt udbud og stærkere arbejdsmarkeder.

- Mange geografiske områder er i risiko for afmatning og korrektion, hvilket kan forstærke nedgangen i boligmarkedet. I en globaliseret verden har kapitalen næsten ingen grænser. Et stormløb fra ét boligmarked kan hurtigt sprede sig til et andet. USA, Canada, New Zealand, Australien, Eurozonen, Storbritannien ... selv Kina, hvis økonomiske cyklus har tendens til at afvige fra de avancerede landes, risikerer at blive ramt af en recession med faldende boligpriser. Det skrev Adam Slater, økonom ved Oxford Economics, for et par dage siden i et nyt dokument med en analyse af den globale ejendomscyklus.

Kan måske også interessere dig

Boligmarkedet bremser op: Prischok og materialemangel rammer salget

Især nybyggeriet er hårdt ramt i starten af 2026

Spaniens-danskerens bedste ven

For hvem af os er flyforbindelserne ikke en livsnerve?

Sommerens magi i Sierra Nevada for hele familien

Oplev det specielle sommerprogram i dagene 19. juli – 24. august 2025.

Kommentarer

Der er endnu ingen kommentarer til denne artikel

COPYRIGHT: Det er ikke tilladt at kopiere hverken helt eller delvist fra Spanien i dag uden aftale.

Gratis i din indbakke hver dag!

Abonnér på nyhedsbrevet Spanien i Dag og vær på forkant med begivenhederne.

Klik her for at tilmelde dig.